La fabricación de artículos o productos acabados, requiere de la

intervención de ciertos factores, elementos importantes que expresan el costo

de producción de los mismos. Una industria de transformación incurre en

costos como ser: consumo de materias primas y/o materiales directos, uso de la

mano y la inteligencia del hombre (físico-mental), y una serie de costos adicionales

que son imprescindibles para la conclusión de una obra, entre otros se

menciona: uso de maquinaria, equipos, herramientas, espacios físicos, etc., con

los que es posible llevar a cabo el proceso de transformación.

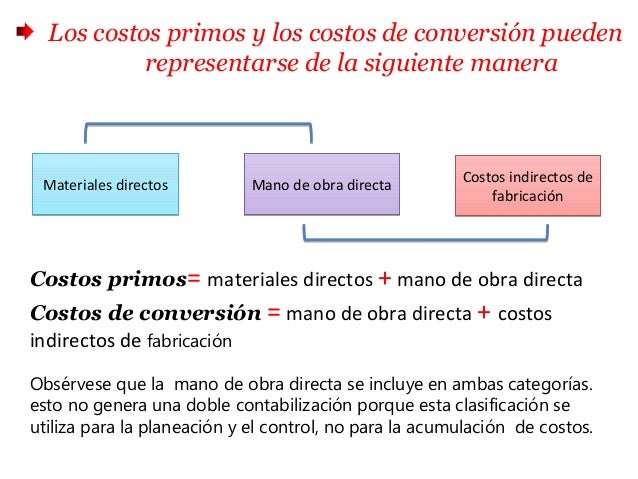

En consecuencia el costo de producción de modo general está formado por tres

elementos, que son:

- Materia prima:

Son los elementos extraídos de la naturaleza que es la fuente de

aprovisionamiento de todos los elementos que son necesarios para satisfacer

necesidades humanas o convertirse en el primer elemento del costo para las

empresas industriales. Se puede citar como ejemplos: el hierro en su estado

natural, el algodón en la fábrica de hilo o telas, la madera en los

aserraderos, etc. es decir, en las empresas tomadas como ejemplo se puede

denominar el primer elemento de costo como "Materia Prima".

Material directo: para ser considerado materiales directos debe ser de fácil identificación en cada unidad de producto.

Se llama así los elementos que fueron sometidos a uno o varios procesos de

transformación por otra empresa, los cuales serán sometidos a otros procesos de

transformación hasta convertirlos en un producto acabado apto para satisfacer

las necesidades humanas.

Se hace esta diferenciación debido a que se tiene una confusión al usar en

forma indiscriminada el denominativo de "Materia Prima", por tanto

será costo de “Materia Prima” para todas las empresas que utilizan los

elementos que aún no han sido sometidos a procesos de transformación, y para

las aquellas que utilizan como principal elemento de transformación los productos

sometidos a procesos de manufactura por otra entidad, se denominará

"Material Directo".

En general, "Material" comprende todos aquellos artículos en su

estado natural o transformado son los elementos que sirven para la confección o

manufactura de un artículo nuevo y que pueden ser perfectamente medibles y por

esta razón son cargables a una unidad identificada; por lo tanto es el primer

elemento del Costo de Producción.

- Sueldos y salarios y/o obra de mano: se refiere a los salarios de los

trabajadores por la transformación de los materiales en productos acabados.

Para transformar la materia prima y/o material directo en un producto

acabado es necesario, además de la maquinaria y equipo, herramientas, muebles y

enseres, etc. que determinado número de personas desarrollen un esfuerzo mental

y material, el cual recibe el nombre de Labor, todas las erogaciones por este

concepto, se consideran dentro de este título. Por tanto podemos decir que:

"Sueldos y Salarios" es el costo de la retribución que los obreros u

operarios perciben por su trabajo en la transformación de los materiales en su

estado natural o procesado por otra entidad, en un producto terminado.

- Gastos indirectos de producción: considerados como el tercer elemento

del costo, son los que no se identifican fácilmente en un producto.

Dentro del proceso productivo, hay costos que no pueden

identificarse con unidades específicas de producción o con un departamento o

con un proceso específico, tales como: la depreciación de bienes de uso, luz y

fuerza, combustibles, lubricantes, repuestos y accesorios, etc.; por lo que se

denominan: "Servicios de planta", "Gastos indirectos de

fabricación", "Gastos indirectos de producción", etc. Es decir,

están constituidos por todos los desembolsos o aplicaciones necesarias para

llevar a cabo la producción y los cuales por su naturaleza, no son aplicables

directamente al costo de un producto en particular.