Los costos

pueden clasificarse de acuerdo a la relación con la producción, esta

clasificación está estrechamente relacionada con los elementos del costo de un

producto y con los principales objetivos de la planificación y el control.

Las dos categorías, con base en

su relación con la producción, son los costos primos y los costos de

conversión.

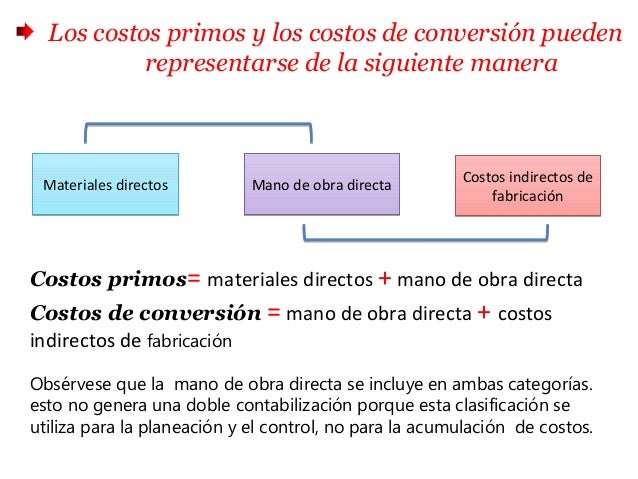

Costos Primos: Son

los materiales directos y la mano de obra directa. Estos costos se relacionan

en forma directa con la producción.

Costos primos= MD + MOD

Costos de conversión: Son

los relacionados con la transformación de los materiales directos en productos

terminados. Los costos de conversión son la mano de obra directa y los costos

indirectos de fabricación.

Costos de conversión= MOD + CIF

Un costo

puede considerarse directo o indirecto según la capacidad que tenga la

gerencia para asociarlo en forma específica a órdenes o departamentos,

se clasifican en:

- Costos directos: Son aquellos que la gerencia es capaz de asociar con los artículos o áreas específicos. Los materiales y la mano de obra directa son los ejemplos más claros.

- Costos indirectos: Son aquellos comunes a muchos artículos y por tanto no son directamente asociables a ningún artículo o área. Usualmente, los costos indirectos se cargan a los artículos o áreas con base en técnicas de asignación.

Video recomendado: Jorge Ignacio Lardizábal (Profesor Titular de Costos de la Universidad

Austral),

No hay comentarios:

Publicar un comentario